证券之星夏峰琳

曾被资本市场热捧为“皮肤学级护肤品第一股”的贝泰妮(300957)(300957.SZ),正面临业绩增长难题。今年上半年,公司营收、归属净利润双双下滑。其中,归属净利润降幅达49.01%。

值得关注的是,报告期内化妆品消费市场已呈现复苏迹象,限额以上化妆品零售总额止跌回升。然而,贝泰妮并未能充分受益于这一趋势。在销售费用率进一步攀升的同时,公司全渠道、全品类的销售表现仍显疲软。尽管近年来持续推动品牌多元化布局,但其核心品牌“薇诺娜”增长乏力,多品牌布局尚未起势。

进一步观察可见,贝泰妮的业绩压力并非短期现象。证券之星注意到,自上市第二年起,公司归属净利润增速已开始放缓,并在2023年至2024年连续两年出现负增长。伴随业绩波动,公司股价在经历上市初期的冲高后持续回落,截至目前市值已较高点蒸发超千亿。更引人关注的是,在此股价低位阶段,公司股东折价转让所持股权。

在此背景下,贝泰妮能否在激烈的市场竞争中找回增长节奏,已成为行业关注的焦点。

营收净利双降,产品均价普遍下滑

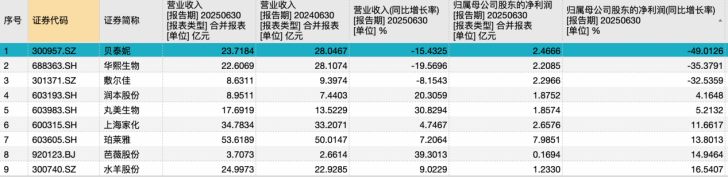

财务数据显示,公司上半年实现营业收入23.72亿元,同比下降15.43%;归母净利润2.47亿元,同比下滑49.01%;扣非净利润1.83亿元,同比下降56.48%。对比A股化妆品成分上市公司,贝泰妮营收、净利润跌幅均在行业前列。

贝泰妮的产品线主要覆盖护肤与彩妆两大类,具体包括面霜、精华、面膜、乳液、隔离霜、粉饼等。此外,公司还拓展至皮肤护理相关医疗器械与电子美容仪领域,产品涵盖透明质酸修护生物膜、修护贴敷料及家用射频美容仪等,服务于术后修复与家庭美容场景。

报告期内,护肤品、医疗器械、彩妆三大分别实现营收20.01亿元、1.16亿元、2.39亿元,分别同比下降12%、55.8%、7.1%。

营收下滑的背后,是产品平均售价的普遍下降。上半年,公司护肤品平均售价同比下降3.77元,彩妆类下降0.9元,医疗器械类产品均价降幅达到10.73元。

值得关注的是,这一价格下行趋势与整体消费环境的回暖形成反差。根据国家统计局数据,报告期内我国社会消费品零售总额约为24.55万亿元,同比上升约4.80%。其中,限额以上化妆品类商品零售总额约为2290.80亿元,同比增加约2.90%,虽仍低于社会消费品零售总额的整体增速,但已实现止跌回升。在此背景下,贝泰妮的降价更凸显其面临的竞争压力与增长困境。

事实上,贝泰妮的业绩压力并非短期现象。证券之星注意到,自上市第二年起,公司营收与归母净利润的增速已开始呈现放缓趋势。

财务数据显示,2021年至2024年,贝泰妮营业收入分别为40.22亿元、50.14亿元、55.22亿元和57.36亿元,增速同比分别为52.57%、24.65%、10.14%、3.87%,虽然保持同比增长,但增速逐年收窄。

同期,公司归母净利润分别为8.63亿元、10.51亿元、7.57亿元和5.03亿元,增速变化更为明显:从2021年52.57%的高增长,逐步降至2022年的21.83%,并在2023年与2024年连续两年出现负增长,同比分别下降28.02%和33.53%。

主品牌增长见顶,多品牌未成气候

公开资料显示,贝泰妮是一家专注于敏感性肌肤护理的专业化妆品企业,以天然植物活性成分为核心,致力于提供温和有效的护肤产品,并深度融合线上与线下协同的数字化销售渠道。

公司以“薇诺娜(Winona)”作为核心品牌,同时围绕不同年龄层与功能需求构建了多元品牌矩阵,包括专注婴幼儿肌肤的“薇诺娜宝贝”、高端抗衰品牌“瑷科缦”、祛痘功能品牌“贝芙汀”,以及通过收购整合的大众美妆品牌“姬芮”“泊美”与科技美容仪品牌“初普”等。

尽管贝泰妮持续推动品牌多元化战略,但“薇诺娜”仍是公司业绩的绝对支柱。2022年至2024年,该品牌营收分别为48.85亿元、51.92亿元和49.09亿元,占公司总营收比重分别为97.43%、94.02%和85.58%。尽管占比逐年缓降,但其核心地位依然稳固。2025年上半年,薇诺娜实现营收19.5亿元,占总收入的82.17%,仍是公司最重要的收入来源。然而,与去年同期的23.89亿元相比,该品牌营收下降18.38%,明显“缩水”。

证券之星关注到,拉长时间线来看,薇诺娜的增长乏力趋势更为清晰。2022年至2024年,该品牌营收同比增速分别为24.60%、6.28%与-5.45%,增长动力持续放缓,甚至在2024年首次出现负增长。进入2025年上半年,其跌幅进一步扩大。

在其他品牌方面,尽管部分子品牌呈现增长态势,但整体尚未形成有效的第二增长曲线。其中,“薇诺娜宝贝”营收1.10亿元,同比增长8.62%,表现稳健但规模有限;“瑷科缦”营收5147.07万元,同比大幅增长93.89%,增速亮眼但基数仍小,难以支撑整体业绩。而收购品牌“姬芮”与“泊美”则分别实现营收2.12亿元和0.24亿元,同比下滑11.50%与4.72%。

从销售渠道来看,公司主要通过线上、线下及OMO(线上融合线下)三类渠道开展业务。2025年上半年,线上渠道收入17.43亿元,同比下降5.89%;线下渠道收入4.24亿元,同比下降41.58%;OMO渠道收入1.91亿元,同比下降10.48%。三大渠道全面承压,尤其线下渠道受消费场景变化冲击最为严重。

证券之星注意到,当前贝泰妮整体销售表现疲软,已经是大手笔营销取得的成果。数据显示,上半年公司销售费用达12.85亿元,略高于去年同期的12.77亿元。其中,渠道及广告宣传费为9.12亿元,占销售费用的70%以上。

股东折价减持,市值较高点蒸发超千亿

在大单品增长乏力,子品牌支撑不足的背景下,贝泰妮的业绩持续承压,这一态势已直接反映在其二级市场的表现中。

贝泰妮于2021年3月正式登陆深交所创业板,发行价为47.33元。上市首日即受市场热捧东方财富(300059)数据显示,收盘报159.78元,单日上涨237.58%。此后股价继续走高,一度触及286.76元/股的历史峰值,市值突破1200亿元,不仅成为A股化妆品行业市值榜首,也被市场视为“皮肤学级护肤品第一股”。

然而,高位行情未能延续。公司股价随后进入下行通道,一度跌破发行价至38.95元。截至发稿前,贝泰妮股价在45-46元区间浮动,低于其发行价47.33元,距其股价高点回落逾80%。最新市值约为195亿元,相比巅峰期缩水超千亿元。

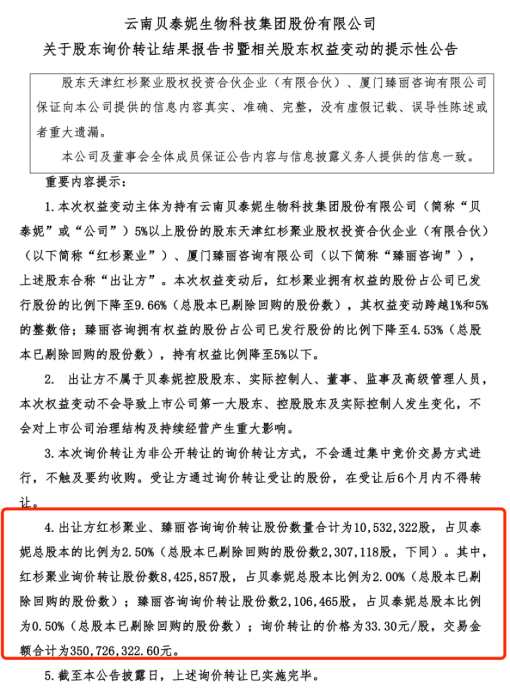

证券之星注意到,伴随股价持续走弱,公司股东也相继启动减持。自限售股解禁以来,红杉聚业、臻丽咨询与重楼投资等机构股东陆续发布减持计划。持股数据显示,2021年末三者持股比例分别为21.58%、8.81%和5.91%;至2025年上半年末,已分别降至9.61%、4.51%和0.76%。

报告期内,红杉聚业通过询价转让方式减持842.59万股,减持比例占原股东持股比例为17.15%。两个月后,该股东再度披露新一轮减持计划,拟于8月15日至11月14日期间继续减持842.59万股。臻丽咨询亦同步减持210.65万股。

值得关注的是,上述减持多以折价方式进行。据公告,红杉聚业与臻丽咨询的询价转让价格为33.3元/股,较当日收盘价39.7元/股折价约16%。两家股东在5月这一轮减持中合计套现约3.51亿元。

从“皮肤学级护肤品第一股”到增长失速,贝泰妮能否在激烈的市场竞争中重建产品力、打通第二增长曲线重拾增长动力网络配资,证券之星将持续关注。(本文首发证券之星作者|夏峰琳)

领航配资提示:文章来自网络,不代表本站观点。

热点资讯